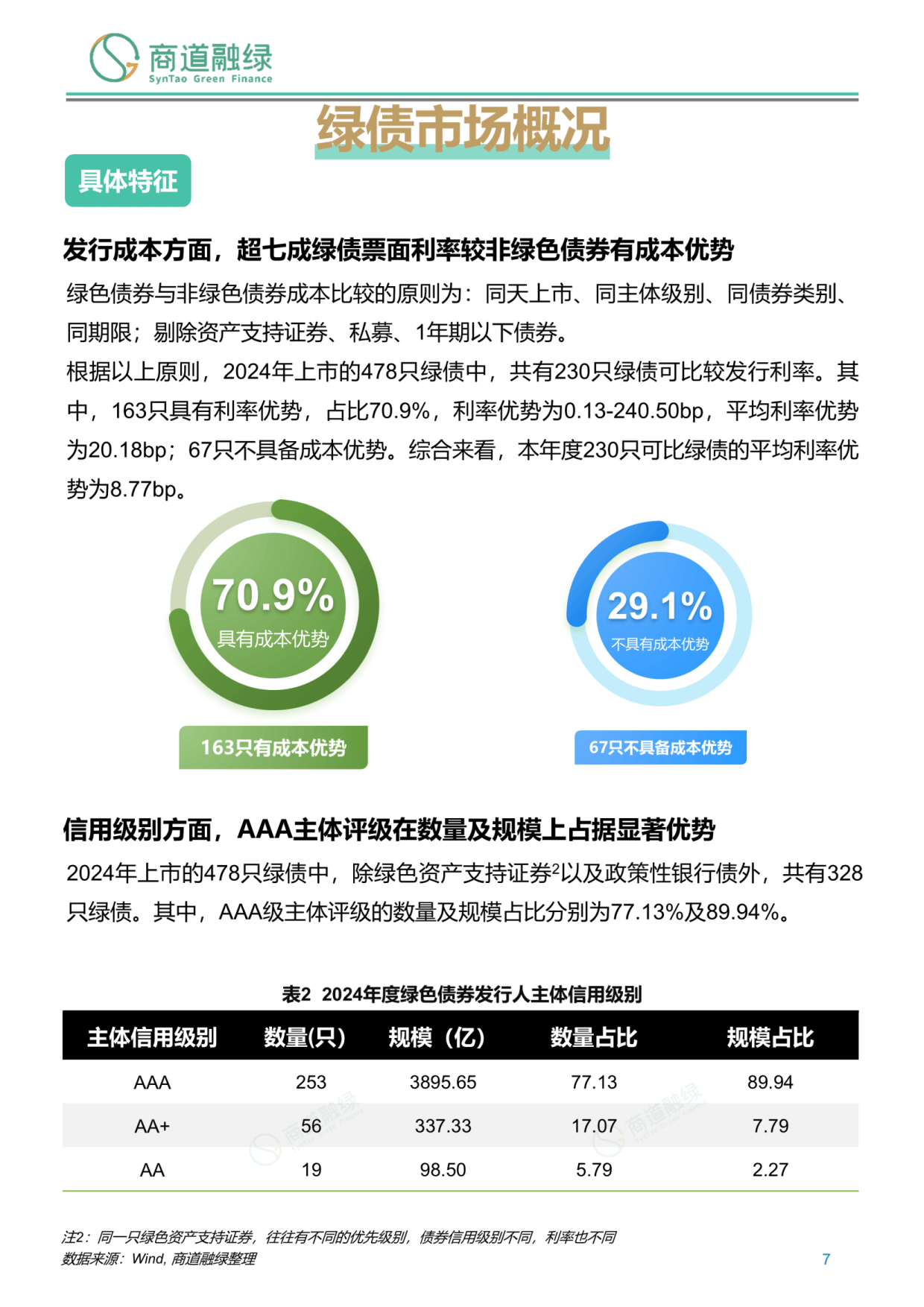

跻身全球银行200强!成都农商银行2024年报彰显稳健增长与合规底色

2025年05月06日阅读数量49241

(原标题:跻身全球银行200强!成都农商银行2024年报彰显稳健增长与合规底色)

图片来源于网络,如有侵权,请联系删除

4月30日,在回归市属国企属性即将迎来五周年之际,成都农商银行披露了2024年度报告。均衡的财务指标、扎实的合规经营、锐意的改革创新……这份亮点纷呈的年报不仅清晰勾勒出该行过去一年高质量发展的稳健轨迹,更生动诠释了其在复杂多变的金融环境中坚守“稳中求进”的战略定力。

图片来源于网络,如有侵权,请联系删除

财报显示,2024年,在数字化转型和科技基础支撑下,成都农商银行综合服务能力持续增长,市场影响与行业地位不断提升,全年实现营业收入183.50亿元、净利润64.71亿元,分别同比增长5.86%、11.46%。

截至2024年末,该行总资产达到9142.63亿元,同比增加近810亿元,增速达到9.72%。这意味着,该行继续保持全国第五大农商行的行业地位。

2024年,成都农商银行不但成为全国第四家资本类债项获得AAA信用评级的农商行,还在英国《银行家》杂志发布的“2024年全球银行1000强”榜单中首次跻身第200位,较上年上升15位。

从深耕区域市场到多项业务指标领先,从AAA信用评级到全球银行200强,面对复杂的外部环境和激烈的市场竞争,成都农商银行去年做成了什么?又有哪些发展亮点?从其2024年报中,或能找到不少答案。

存款规模保持双位数增长,“万亿”目标更进一步

自2020年6月完成股权结构调整、回归国有以来,成都农商银行紧密围绕省市发展大局,全力开展各项业务,在近5年的时间里,净利润增速始终保持两位数增长,资产规模累计增长超过4000亿元,从5000亿级一路升至9000亿级。

当资产规模站上9000亿元,这家成都市网点、覆盖面、下沉力度均领先的银行离“万亿银行”发展目标仅差一个身位。

从负债端看,截至2024年末,成都农商银行负债总额突破8000亿元,达到8406.39亿元,同比增长9.57%。其中,在负债结构多元化发展的前提下,客户存款作为核心负债来源,总额达到6727.24亿元,同比增长10.50%,在负债总额中的占比超过80%,负债稳定性进一步提升。

从资产端看,随着该行全力支持省市重大项目、重点产业、重要领域,加大区域内基础设施、创新产业、新型城镇化等重点领域的金融支持,截至2024年末,客户贷款及垫款总额达到4875.69亿元,同比增加近620亿元,增幅14.54%,继续保持两位数增长。

与资产规模一同攀升的,还有行业综合实力。年报季“鸣哨”以来,第一梯队农商行2024年业绩报告纷纷出炉。截至2024年末,经过1.50%~6.87%不等的增长,重庆农商行、上海农商行、北京农商行以及广州农商行四家“万亿级”农商行的总资产已普遍达到1.51万亿~1.26万亿元。

作为资产规模排名全国第五的农商行,成都农商银行也在奋力向前追赶。财报数据显示,截至2024年,该行总资产达到9142.63亿元,全年增量超过800亿元,同比增长9.72%,市场竞争力稳步提升。

值得一提的是,去年,在全国众多农商行中,该行以排名第五、不足万亿元的总资产,实现了净利润排名第三,并凭借11.46%的净利润增速从全国总资产排名前十的农商行中脱颖而出,成为净利润实现两位数增长的银行。

各项业务快速发展的同时,成都农商银行还坚持“风控优先”的发展理念,强化存量风险化解,严格控制增量风险。截至2024年末,该行不良贷款率同比下降0.18个百分点,降至1.02%,资产质量跃升至近九年来最佳水平,并在全国前十大农商行中位居第三。同时,拨备覆盖率同比增长逾81个百分点,达到435.55%的新高,风险抵补能力进一步筑强。

信贷资源向“新”倾斜,服务重点企业超万户

2024年,四川经济总量超过6.4万亿元,位列全国第五。同时,成都市经济运行也在稳中向好、稳中有进,去年GDP(国内生产总值)增长5.7%、达到2.35万亿元,增速位居副省级城市第二。

金融活,则经济活。多项数据显示,成都农商银行作为地方法人金融机构,充分发挥“经营优势、产品优势、资源优势”,努力打造“更懂本地产业的银行”,区域发展和实体经济的供给能力明显加强,贷款及垫款规模保持较快增长。

例如,该行围绕成都市现代化产业体系建设和产业链供应链需求,依托3家实体专营支行,聚焦30个产业链,将信贷资源向先进制造业、战略性新兴产业等新质生产力领域倾斜,加快构建新发展格局。截至2024年末,该行已为2700余户产业链链上企业提供贷款超600亿元,服务专精特新、规上工业、高新技术等各类重点企业超1万户,提供贷款超300亿元。

又如,为服务成渝双核联动联建,服务成都都市圈和极核功能做强,该行通过工作专班机制实现24个重点片区项目100%对接覆盖。在金融服务“立园满园”专项行动中,推出“园融通”专属产品和专属服务,累计服务了3万余户园区企业,支持园区业主、运营企业贷款余额超过300亿元。

尤其在涉农业务方面,成都农商银行坚守支农支小功能定位,立足成都市城乡融合高质量发展规划和“4+6”现代都市农业产业体系,结合成都市普惠金融服务乡村振兴改革试验区建设推进计划,单列涉农信贷计划,在产品支持与服务创新上多点发力,涉农贷款和普惠涉农贷款保持了较高增速。

截至2024年末,该行涉农贷款余额达1014.98亿元,同比增长12.54%,余额位居四川省法人金融机构首位;支农再贷款余额79.10亿元,“农贷通”平台累计投放贷款322.58亿元,农户贷款规模突破530亿元,均位居成都市法人金融机构第一;重点新型农业主体授信覆盖率超30%。

随着主责主业领先地位的持续巩固,成都农商银行的综合竞争力得到进一步夯实。在中国银行业协会推出的2024年中国银行业100强榜单中,该行居第38位,在17家上榜的农商行中排名第五。

科技赋能“五篇大文章”,特色化经营推动高质量发展

随着成都市金融业持续发展,国有大行、主要股份行、部分城商行以及一些外资银行纷纷在成都设立分支机构。面对当地激烈的同业竞争,聚焦金融“五篇大文章”,立足本地开展特色化经营,成为成都农商银行的重要策略。

2024年,为助力科技企业加快发展,成都农商银行引入多层次风险分担机制,开办“科创贷”“高知贷”等科创类银政产品,自主创新评分授信模型推出“科技初创贷”,发行全国首单信托结构型定向资产担保科创票据,全流程参与发行西部地区首单知识产权ABS(资产支持证券)。

在绿色金融领域,该行创新推出“碳汇贷”“绿宝贷”“零碳券”“绿票通”等一系列绿色金融产品,落地全国首笔“乡村振兴+碳中和”双贴标应收账款债权融资计划,建成成都市首家碳中和网点,2024年末绿色贷款余额超470亿元,同比增长26.70%。

同时,成都农商银行将普惠小微贷款确定为全行重要指标,强化银政担产品合作,推进线上贷款扩面上量,大力发展供应链金融业务,4个案例入选中国人民银行四川省分行“普惠金融服务乡村振兴改革试验区实践案例”。截至2024年末,其普惠小微贷款余额保持四川省法人金融机构第一,新发放普惠小微贷款加权平均利率较2023年降低29BP(基点)。

在养老品牌建设上,成都农商银行深化打造集特色适老服务、财富管理、颐养生态多位一体的具有农商特色的养老金融服务体系,搭建异业联盟泛养老生态,陆续推出“享福存单”“享福月月存”“享福理财”“享福如意存”等系列财富服务计划,作为牵头行联合多家金融机构共同制定《成渝地区银行营业网点适老服务指南》。

此外,该行深入推进数字化转型,其独立实施的“基于人工智能技术的涉农信贷风控平台”被纳入省级金融科技赋能乡村振兴示范工程。依托涉农信贷风控平台,2024年发放的智慧农e贷超过了1万笔,贷款金额突破7亿元。同时,深度参与“蓉易贷”产品的设计开发和制度撰写,累计投放户数在成都市法人金融机构中排名第一。

“未来,推动规模增长的同时,我们将更加注重质的沉淀,持续深化改革创新,坚守服务实体经济初心,确保资产质量持续优化、风险抵御能力稳步提升。”成都农商银行相关负责人表示,2025年,“十四五”规划即将收官,站在新的历史起点上,该行将全力冲刺“上市银行、万亿银行、标杆银行”三大目标,以更强劲的发展动能,为地方经济社会发展贡献更多金融力量。

本文来源:财经报道网

Tags: